Trái với nhận định của Kiến Tím trong bài trước, thị trường chỉ biến động nhỏ trong phiên đầu tuần nhưng trong các phiên sau đó lại biến động khá mạnh cả chiều tăng và chiều giảm. Điều này cũng một phần do VNINDEX có diễn biến đồng pha với các thị trường tài chính quốc tế. VN30F1M kết tuần ở mức 1,253.8 điểm, giảm 13 điểm tương đương 1,03% so với tuần trước. Khối lượng giao dịch cao hơn trung bình 20 tuần một chút nhưng chủ yếu do khối lượng phiên cuối tuần tăng mạnh. Chỉ báo MACD và RSI có sự điều chỉnh nhưng còn đang khá mạnh.

Khối lượng hợp đồng mở OI tháng 3 đang có xu hướng giảm, tại phiên ngày 8/3 chỉ còn 43,9k hợp đồng. Khối lượng hợp đồng mở tháng 4 hiện cũng ở mức khá thấp.

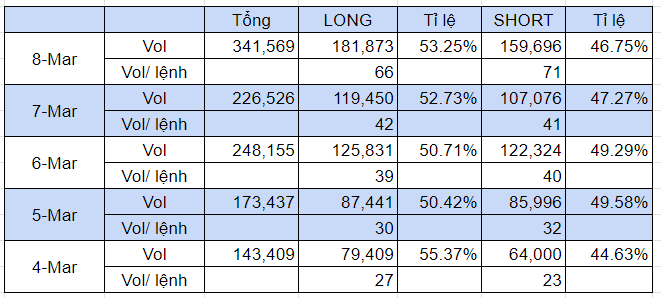

Tương quan cung cầu

Khối lượng giao dịch VN30F1M giao dịch tăng cao ở 3 phiên cuối tuần với 2 phiên giảm khá mạnh và phiên tăng nhẹ ở giữa. Khối lượng giao dịch trung bình của tuần đạt gần 229k hợp đồng/ phiên. Trong đó cầu LONG chủ động vẫn nhỉnh hơn cầu SHORT. Tuy nhiên trong phiên 8/3, khối lượng các lệnh lớn của phe SHORT áp đảo phe LONG, trung bình 1 lệnh SHORT có 71 hợp đồng, trong khi 1 lệnh LONG chỉ có 66 hợp đồng. Những lệnh lớn nhất đều là SHORT chủ động. Điều này cho thấy BBs đang bán ra rất quyết liệt, đồng pha với thị trường cơ sở.

Chuyển động tổ chức

Trong tuần, khối Ngoại tiếp tục SHORT ròng 1980 hợp đồng tháng 3 để chốt lãi, chủ yếu trong phiên 6/3 – phiên có giá trung bình khoảng 1,268 điểm, so với giá vốn khoảng 1,225-1,226 thì họ đã lãi trung bình hơn 40 điểm/1 hợp đồng.

Có thể thấy khối Ngoại giao dịch khá khôn ngoan, ngay cả phiên giảm mạnh ngày 8/3 thì trong phiên sáng và nửa đầu phiên chiều họ vẫn đang SHORT ròng nhưng nửa sau phiên và ATC họ lại quay sang LONG ròng khi chỉ số đã về mức thấp hơn. Tổng vị thế xuống còn 14,818 LONG với giá vốn trung bình 1,226 điểm.

Với hợp đồng tháng 4, khối Ngoại chỉ LONG ròng 286 hợp đồng, tổng vị thế LONG hợp đồng tháng 4 của khối Ngoại là 1,281 với giá vốn trung bình khoảng 1,252.6 điểm.

Trong khi đó, khối Tự doanh đã SHORT ròng 4,183 hợp đồng tháng 3. Điều đáng nói là họ chỉ SHORT ròng trong phiên 5/3 và 8/3 với lần lượt là 3,016 và 5,845 hợp đồng, đây có lẽ là những lệnh SHORT chủ động quyết liệt ta thấy ở bên trên. Sau tuần đầu tháng 3, Tự Doanh còn giữ 10,635 vị thế SHORT với giá vốn khoảng 1,259.2 điểm, có thể nói là họ đã trung bình giá thành công sau chuỗi ngày cắt lỗ trước đó. Với hợp đồng tháng 4, Tự doanh SHORT ròng 503 hợp đồng và cũng giữ 650 vị thế SHORT với giá vốn trung bình 1,259.8 điểm.

Góc nhìn chỉ số VNINDEX và VN30F1M

Trong tuần 4-8/3, VNINDEX diễn biến khá trái chiều khi có phiên dòng tiền nhập cuộc và khá hưng phấn, có phiên chốt lời diện rộng. Nhưng áp lực chốt lời đang áp đảo. Điều này cũng khá hợp lý khi VNINDEX đã tăng khá mạnh từ cuối 2023 đến nay và cũng tương đối đồng pha với các thị trường tài chính quốc tế.

Ở thời điểm hiện tại, VNINDEX đang khá mạnh khi liên tục bám biên trên của dải Bollinger. Các đường MA đều đang hướng lên khá mạnh, đồng thời chỉ báo MACD và RSI cũng đang có vị thế tốt. Tuy nhiên, tuần điều chỉnh vừa qua là khá cần thiết cho chặng đường dài phía trước. Với việc thị trường bị bán ở diện rộng, đóng cửa thấp nhất tuần và khối lượng lớn thì chắc chắn sẽ tiếp diễn điều chỉnh trong 1 – 2 tuần sắp tới.

Hiện tại, thị trường có thể sẽ dao động trong vùng Fibo 0.5 và 0.618 tương đương với khoảng 1,220 – 1,300 điểm. Chúng ta sẽ chuẩn bị kịch bản vận động của VNINDEX trong tuần 11-15/3 dựa trên 2 mốc này.

Kịch bản tiêu cực tuần 11-15/3: VNINDEX tiếp tục giảm điểm trong phiên đầu tuần do hiệu ứng tâm lý của phiên giảm ngày 8/3, các phiên sau đó có tăng giảm đan xen nhưng những phiên giảm có khối lượng lớn và giảm mạnh hơn. Ở thời điểm hiện tại có lẽ Media sẽ lại đưa tin lượng Margin đang tương đương với tại đỉnh 1,500 và làm tăng rủi ro. Nếu xảy ra hiện tượng Margin Call và VNINDEX đóng cửa tuần quanh vùng 1,200 thì sẽ tạo phân kỳ âm khá rõ với RSI.

Kịch bản tích cực: VNINDEX tiếp tục giảm nhưng khi về vùng 1,220 – 1,225 điểm thì có lực mua mạnh mẽ ở các nhóm ngành chưa tăng nhiều như BĐS hay dầu khí, xuất khẩu giúp thị trường hồi phục. Tâm lý nhà đầu tư dần ổn định, dòng tiền lan tỏa sang và không có hiện tượng Margin Call thì VNINDEX sẽ sideway up và từng bước tiến về vùng 1,300 điểm.

Thời điểm hiện tại thị trường quốc tế đang kỳ vọng FED sẽ cắt giảm lãi suất tại cuộc họp tháng 6 (lùi 1 tháng so với kỳ vọng trước đó). Đã có sự thay đổi kỳ vọng của giới phân tích nhưng có lẽ nó không ảnh hưởng nhiều lắm đến thị trường. Ngoài ra căng thẳng trên Biển Đỏ có thể làm ảnh hưởng đến giá dầu và cước vận tải biển trên thế giới.

Vấn đề trong nước được quan tâm nhiều là lãi suất sẽ duy trì ở mức thấp bao lâu nữa hay tỉ lệ nợ xấu và xử lý nợ xấu của các ngân hàng. Thêm vào đó, câu chuyện về tỉ lệ Margin ở các công ty chứng khoán cũng sẽ được nhắc tới khi thị trường giảm.

Bạn hãy chuẩn bị sẵn kịch bản và những câu chuyện của mình để kể cho thị trường nghe trong tuần sắp tới.

Xem thêm: Thị trường phái sinh tuần 26/2-1/3