Đầu tư giá trị là một nguyên tắc mua chứng khoán với giá giảm đáng kể so với giá trị cơ bản hiện tại của chúng và giữ chúng cho đến khi có giá trị của chúng được thừa nhận. Biên độ an toàn (Margin of Safety) đạt được khi chứng khoán được mua với giá thấp hơn giá trị cơ bản đủ để bù đắp các sai sót của con người, vận rủi, hoặc các biến động lớn trong một thế giới phức tạp không thể đoán trước và thay đổi nhanh chóng. Bởi vì đầu tư vừa là nghệ thuật vừa là khoa học, nhà đầu tư cần có biên độ an toàn.

Theo Graham , “Biên độ an toàn luôn luôn phụ thuộc vào giá mua. Đối với bất kỳ chứng khoán nào thì biên độ an toàn càng nhỏ đi khi giá mua cao hơn và không tồn tại khi giá mua quá cao”.

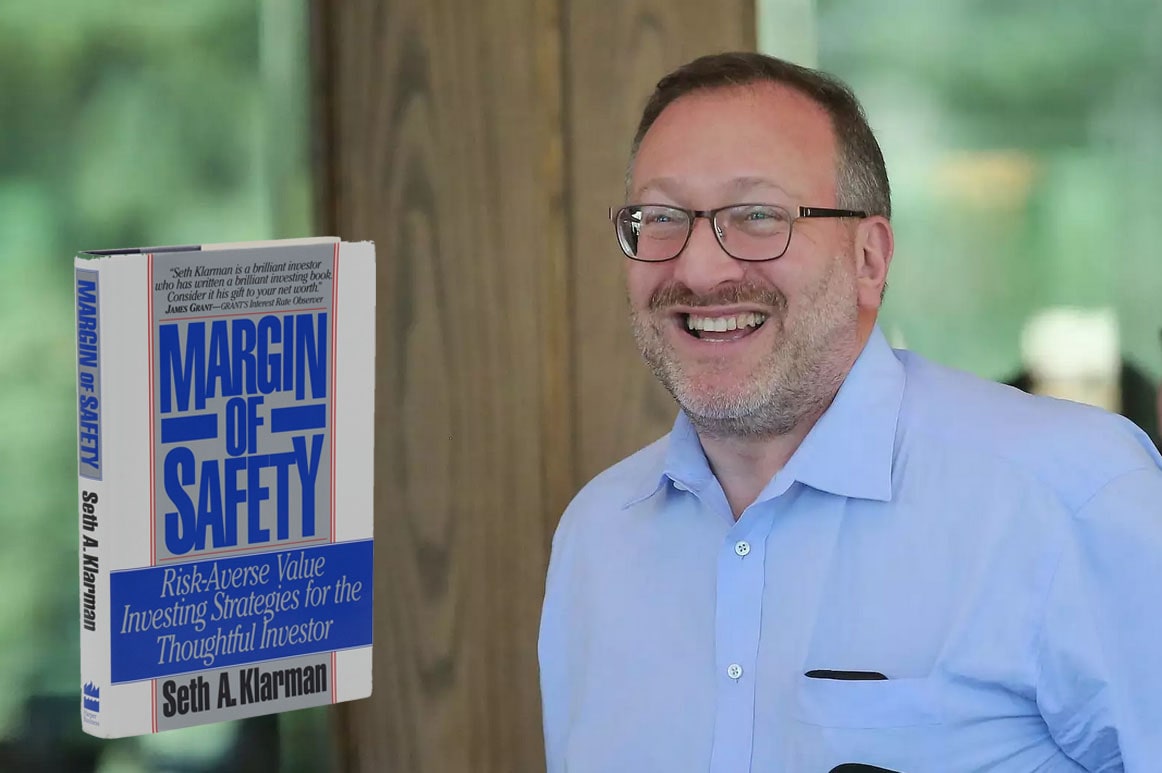

Ngoài Warren Buffett, có lẽ hiện nay ít có nhà đầu tư nào đáng được kính trọng hơn Seth Klarman của Quỹ Baupost Group (Quỹ phòng hộ được thành lập và quản lý bởi Seth Klarman). Kể từ khi thành lập quỹ đầu tư của ông năm 1983, Klarman đem lại lợi nhuận vượt trội (hơn 20% mỗi năm).

Klarman là tác giả cuốn sách “Margin of Safety, Risk Averse Investing Strategies for the Thoughtful Investor”(Biên độ an toàn: Những chiến lược đầu tư phòng ngừa rủi ro cho nhà đầu tư cẩn trọng), cuốn sách đã trở thành tác phẩm kinh điển về đầu tư giá trị kể từ khi nó xuất bản lần đầu năm 1991. Cuốn sách không được tái bản và hiện được bán trên một số sàn thương mại điện tử với giá khoảng $3000.

Dưới đây là một số ý chính mà Klarman trình bày thông qua cuốn sách này mà chúng tôi tin rằng có thể giúp bạn trở thành một nhà đầu tư điềm đạm và chững chạc hơn.

#1. Sự khác biệt giữa Nhà đầu tư giá trị và Nhà đầu cơ

Seth Klarman rõ ràng chịu ảnh hưởng lớn từ Warren Buffett và Ben Graham – Hai nhà đầu tư giá trị lỗi lạc đi trước. Theo Klarman, sự khác biệt giữa hai nhóm này là Nhà đầu tư giá trị tập trung vào dòng tiền kinh doanh, còn ở phía bên kia, Nhà đầu cơ tập trung vào giá cổ phiếu của doanh nghiệp trên thị trường.

Nhà đầu tư giá trị sẽ mua cổ phiếu khi chúng có thể mang lại lợi nhuận tốt đối với các rủi ro phát sinh và bán khi điều này không còn đúng nữa. Chúng ta không thể biết rõ những sự kiện nào trong tương lai đã được định giá vào mức giá của hôm nay. Vì vậy, Nhà đầu tư giá trị luôn so sánh giá với giá trị của doanh nghiệp.

Trong khi đó, Nhà đầu cơ sẽ mua hay bán cổ phiếu khi họ nghĩ giá cổ phiếu đó sẽ tăng hay giảm trong tương lai. Ý tưởng về những biến động giá trong tương lai dựa trên những gì họ nghĩ người khác sẽ làm thông qua các công cụ hay những quy tắc của họ.

Đầu tư giá trị không bao giờ là dễ dàng

Đầu tư giá trị đòi hỏi nhiều công việc khó khăn, tuyệt đối tuân thủ những kỷ luật nghiêm ngặt và một tầm nhìn dài hạn. Ít người sẵn sàng và có thể dành đủ thời gian và nỗ lực để trở thành nhà đầu tư giá trị, và chỉ có một số ít người có tư duy thích hợp để thành công.

Giống như những học sinh trung học, nhiều nhà đầu tư ghi nhớ một ít công thức hay quy tắc lựa chọn, mua bán cổ phiếu và tỏ ra thông thạo một cách hời hợt mà không thực sự hiểu những gì họ đang làm. Để đạt được thành công lâu dài qua nhiều chu kỳ của nền kinh tế và thị trường tài chính, quan sát và thực hành một vài quy tắc là không đủ.

Thay vào đó cần thiết để hiểu được lý do đằng sau các quy tắc để nhận thức được tại sao chúng làm việc và khi nào thì không. Đầu tư giá trị không phải là khái niệm có thể học được và áp dụng dần dần theo thời gian. Hoặc là hiểu và làm theo ngay tức khắc hoặc là không bao giờ.

Nhiệm vụ khó khăn nhất của nhà đầu tư giá trị là kỷ luật, kiên nhẫn. Sau khi đã phân tích cặn kẽ mô hình kinh doanh, triển vọng của doanh nghiệp cũng như đạo đức của ban lãnh đạo, họ cần đứng ngoài thị trường trong phần lớn thời gian, kiên nhẫn đợi thời điểm hợp lý và đánh giá để biết khi nào là lúc hành động.

Chờ đợi sự chính xác trong định giá

Khoảng thời gian có lợi nhất cho một nhà đầu tư giá trị là trong thị trường giảm. Khi những nhà đầu cơ còn đang hân hoan với những khoản lợi của mình và các kênh media bàn tán xôn xao về các loại cổ phiếu sẽ tiếp tục tăng giá trong tương lai thì có thể một đợt giảm giá sâu và kéo dài sẽ xảy ra. Những nhà đầu cơ bất cẩn, không chuẩn bị kỹ càng hay lạc quan thái quá sẽ phải gánh chịu những tổn thất nghiêm trọng. Họ trở nên lo lắng, bán tống bán tháo chứng khoán của mình mà chẳng cần biết doanh nghiệp đó làm ăn ra sao. Các cuộc gọi Call Margin sẽ diễn ra, trên media tràn ngập các thông tin tiêu cực, … Khi thị trường trở nên ảm đạm, nhà đầu cơ chán nản thì những nhà đầu tư dày dạn kinh nghiệm sẽ nhảy vào thị trường, “vơ” hết những món hời mà người khác quẳng đi và sau đó chờ đợi nó về với giá trị thực.

Nhiều nhà đầu tư cứ nhất định gắn giá trị chính xác vào các khoản đầu tư của họ, cố tìm kiếm sự chính xác trong một thế giới không chính xác, nhưng giá trị doanh nghiệp không thể xác định được một cách tuyệt đối.

Một nhà đầu tư giá trị có thể trải qua hiệu suất tồi tệ thậm chí khủng khiếp so với các nhà đầu tư khác hoặc thị trường nói chung trong giai đoạn thị trường định giá quá cao kéo dài. Song về dài hạn phương pháp giá trị hoạt động rất thành công với những người theo đuổi triết lý đến cùng.

#2. Rủi ro trong đầu tư – Một khái niệm bị hiểu sai

Có lẽ bạn đã nghe tới quy tắc đầu tiên của Warren Buffett: “Đừng để mất tiền”. Điều này không có nghĩa là bạn không có một năm nào sụt giảm tài sản trên thị trường chứng khoán. Việc cố gắng bảo vệ bản thân trước điều đó là không thể. Hiệu suất của một khoản đầu tư nên được tính toán trong một vài năm (tối thiểu là 3 – 5 năm).

Trong khi không có ai mong muốn chịu mất tiền, bạn không thể chứng minh nó từ việc xem xét hành vi của hầu hết nhà đầu tư và nhà đầu cơ. Sự thôi thúc đầu cơ trong chúng ta rất mãnh liệt; viễn cảnh của một bữa trưa miễn phí có thể hấp dẫn, đặc biệt khi có những người khác sẵn sàng tham dự.

Nhiều nhà đầu tư không thành công coi thị trường chứng khoán như là một cách để kiếm tiền mà không cần làm việc chứ không phải là một cách đầu tư vốn để kiếm được lợi nhuận tốt. Bất cứ ai cũng sẽ thích thú lợi nhuận nhanh chóng và dễ dàng, và viễn cảnh dễ dàng thu được lợi nhuận kích thích lòng tham trong các nhà đầu tư. Thay vì cho phép lợi nhuận hợp lý theo thời gian, họ cố gắng để chuyển lợi nhuận nhanh chóng bằng hành động dựa trên những lời mách nước đó và mà không tìm hiểu các rủi ro tiềm ẩn đằng sau.

Hầu hết những nhà đầu tư tham gia vào thị trường chỉ bận tâm với việc họ có thể kiếm được bao nhiêu tiền (Reward) và không quan tâm đến việc họ có thể mất bao nhiêu tiền (Risk), còn các nhà đầu tư giá trị lại tập trung vào cả rủi ro cũng như lợi nhuận.

Rủi ro là một sự nhận thức trong tâm trí mỗi nhà đầu tư đến từ kết quả phân tích khả năng và con số thua lỗ tiềm năng từ một khoản đầu tư. Vấn đề là, trong nhiều trường hợp, chúng ta không được biết đầy đủ về rủi ro của một khoản đầu tư.

Các nhà đầu tư giá trị rất quan tâm đến rủi ro đầu tư. Bởi theo họ, nếu giảm thiểu rủi ro xuống mức tối thiểu thì có thể tránh được việc mất tiền. Rủi ro của một nhà đầu tư giá trị bao gồm: bản chất của tài sản mà họ mua – yếu tố quyết định mức độ chắc chắn của dòng tiền và giá mà họ trả cho tài sản đó.

Một doah nghiệp có lịch sử lâu đời, ở một ngành thay đổi chậm sẽ có rủi ro thấp. Ví dụ như Vinamilk (HoSE: VNM) đáp ứng được tiêu chí thứ nhất về khoản đầu tư có rủi ro thấp. Tuy nhiên với việc VNM được bán với mức P/E 30 – 32 đầu năm 2018 thì lại khá rủi ro. Những nhà đầu tư chấp nhận mua cổ phiếu VNM tại thời điểm này có thể mất tiền nếu như P/E giảm xuống, chẳng hạn 18 – 20 như hiện nay.

Vì vậy, rủi ro của một khoản đầu tư luôn là phương trình gồm hai thành phần. Tuy nhiên nhiều nhà đầu tư cũng như các nhà phân tích thường cho rằng chính biến động giá (Price volatility) là yếu tố chính quyết định rủi ro trong đầu tư. Quan điểm này đã lan truyền rộng khắp thị trường.

Beta hay biến động giá là một thước đo rủi ro sai lầm bởi nó không tính đến bản chất của tài sản. Nhất là mô hình định giá tài sản vốn (CAPM), trong đó đã tuyên bố rằng những ai chấp nhận rủi ro lớn hơn sẽ thu được lợi nhuận lớn hơn (High Risk – High Return). Thực tế đã chứng minh, điều này hoàn toàn ngược lại. Rủi ro làm xói mòn lợi nhuận gây thua lỗ.

Chúng ta không thể biết tất cả những rủi ro của một khoản đầu tư. Nên các nhà đầu tư có thể có một số biện pháp để hạn chế rủi ro: đa dạng hóa đầy đủ, phòng ngừa khi thích hợp,và đầu tư với một biên độ an toàn.

#3. Ba phương pháp định giá cổ phiếu

Trong cuốn kinh thánh của các nhà đầu tư “Security Analysis”, Graham và David Dodd bàn về khái niệm của một miền giá trị – “Điểm cốt yếu trong phân tích chứng khoán không tìm cách xác định chính xác giá trị nội tại của một chứng khoán cho trước. Chỉ cần thiết lập giá trị phù hợp – ví dụ để biện minh cho việc mua trái phiếu hay chứng khoán để không phải trả giá quá cao hoặc quá thấp so với giá thị trường. Với các mục đích như vậy thì một phương pháp xác định tương đối của giá trị nội tại có thể đáp ứng được”.

Klarman đưa ra ba phương pháp định giá cổ phiếu trên quan điểm của một nhà đầu tư giá trị:

- Giá trị thanh lý hoặc chia nhỏ: Nếu bạn lấy tổng tài sản trừ đi các khoản nợ, bạn sẽ nhận được giá trị thanh lý công ty trên lý thuyết hay giá trị tài sản ròng. Đôi khi ngay cả một doanh nghiệp tốt cũng được bán với giá thấp hơn giá trị ròng.

- Giá trị trên thị trường chứng khoán: Một cách đơn giản khác để định giá một doanh nghiệp là xem xét dòng tiền và thu nhập của nó và so sánh xem chúng được giao dịch như thế nào với các doanh nghiệp tương tự trên thị trường (so sánh P/E). Tuy nhiên Klarman cho rằng, nhà đầu tư phải rất cẩn trọng với cách tiếp cận này.

- Chiết khấu dòng tiền: cách tiếp cận này phù hợp nhất với các doanh nghiệp có triển vọng tăng trưởng mạnh mẽ. Bạn phải có khả năng nói điều gì đó về tương lai của nó với mức đọ chắc chắn nhất định, bởi vì các tính toán này rất nhạy cảm với các giả định về tốc đọ tăng trưởng.

Đôi khi sự kết hợp của các phương pháp định giá khác nhau sẽ mang lại kết quả tốt nhất, đặc biệt là với các doanh nghiệp đa ngành.

Khi bạn đã định giá tương đối được doanh nghiệp, việc cần làm là chờ đợi một biên độ an toàn để mua vào. Làm thế nào các nhà đầu tư có thể chắc chắn đạt được một biên an toàn?

- Bằng cách luôn mua với giá giảm đáng kể so với giá trị nội tại của doanh nghiệp và ưu tiên cho tài sản hữu hình hơn là tài sản vô hình.( Điều này không có nghĩa là không có cơ hội đầu tư tuyệt vời trong các doanh nghiệp có nhiều tài sản vô hình).

- Bằng cách thay thế khoản đầu tư hiện tại khi gặp được khoản đầu tư hấp dẫn hơn.

- Bằng cách bán đi khi giá thị trường của khoản đầu tư đã phản ánh giá trị nội tại và nắm giữ tiền mặt nếu cần thiết cho đến khi khoản đầu tư hấp dẫn khác xuất hiện.

Nếu bạn mua cổ phiếu có giá hợp lý với một mức chiết khấu tốt, về lâu dài chúng hầu như không có vấn đề gì với khoản đầu tư đó. Giá trị cuối cùng sẽ phản ánh vào trong giá chứng khoán.

Chúng ta cũng cần ưu tiên cho các công ty có ban lãnh đạo tốt với vốn cổ phần của cá nhân trong doanh nghiệp. Một ban lãnh đạo chính trực, đặt lợi ích của cổ đông lên trên là một lựa chọn khôn ngoan cho các nhà đầu tư giá trị.

#4. Giữ hay không giữ tiền mặt

Trong đầu tư, có lẽ chi phí cơ hội là một trong những khái niệm quan trọng nhất. Nếu bạn chọn đặt tiền vào một tài sản nào đó, sẽ không thể phân bổ nguồn lực đến các tài sản khác. Sẽ thực sự khó khăn nếu các tài sản kia có hiệu suất cao hơn tài sản bạn lựa chọn.

Mục đích của nhà đầu tư phải tránh mất vị thế của mình để tồn tại và thậm chí phát triển hơn trong bất kỳ hoàn cảnh nào. Sự không may có thể xảy đến với bạn hoặc sai lầm xảy ra…

Nhà đầu tư thận trọng và có tầm nhìn xa quản lý danh mục đầu tư của mình hiểu rằng thảm họa tài chính có thể xảy ra. Nếu cần thiết, nhà đầu tư phải sẵn sàng quên đi một vài lợi nhuận trong ngắn hạn như một phí bảo hiểm chống lại tai họa bất ngờ và không thể đoán trước.

Ngài thị trường đôi khi tạo ra những cơ hội hấp dẫn để mua hoặc bán. Nếu bạn có tiền, bạn có thể tận dụng lợi thế của cơ hội đó. Còn nếu bạn lựa chọn đầu tư toàn bộ nguồn lực mình có, bạn sẽ bỏ lỡ rất nhiều cơ hội đầu tư khi thị trường chạm đáy, đồng thời danh mục đầu tư của bạn sẽ giảm giá trị, làm bạn mất đi những lợi ích phát sinh từ việc mua ở mức giá thấp.

Ví dụ điển hình cho việc giữ tiền mặt là chiến lược DCA – Dollar Cost Averaging. Trung bình giá có thể hiểu là việc nhà đầu tư dàn vốn thành nhiều lần giao dịch thay vì chỉ đầu tư một lần duy nhất. Trong tình hình kinh tế hiện nay, đây là chiến lược giúp nhà đầu tư hạn chế rủi ro khi danh mục đầu tư bị ảnh hưởng bởi biến động thị trường.

Ngoài ra, bạn cũng có thể chọn đầu tư vào các doanh nghiệp có dòng tiền cổ tức. Bằng cách đó, bạn sẽ không bị bỏ lỡ phía sau và luôn sẵn sàng tiền mặt nếu sự sụp đổ thực sự sắp xảy ra.

#5. Quy tắc 80/20

Một số nhà đầu tư nhất định cố gắng để có được sự hiểu biết hoàn hảo về những khoản đầu tư sắp tới của họ, nghiên cứu công ty cho đến khi họ nghĩ rằng họ biết tất cả mọi thứ có thể biết về chúng. Họ nghiên cứu ngành nghề và lợi thế cạnh tranh, liên hệ với cựu nhân viên, chuyên gia tư vấn ngành, và các nhà phân tích, và đích thân làm quen với với quản lý hàng đầu. Họ phân tích báo cáo tài chính trong thập kỷ trước đó và thậm chí phân tích xu hướng giá cổ phiếu trong thời gian dài hơn.

Sự tích cực này là đáng ngưỡng mộ, nhưng nó có hai thiếu sót. Đầu tiên, cho dù có bao nhiêu nghiên cứu được thực hiện đi nữa thì vẫn còn một số thông tin luôn luôn khó nắm bắt, nhà đầu tư phải học cách làm việc với ít thông tin hơn. Thứ hai, ngay cả khi một nhà đầu tư có thể biết tất cả sự thật về một khoản đầu tư , người đó chưa chắc có được lợi nhuận.

Klarman đề xuất phương pháp tiếp cận 80/20 (Pareto principle) đối với việc đầu tư trong thị trường chứng khoán. 80% thông tin về doanh nghiệp sẽ được tìm thấy trong 20% nỗ lực nghiên cứu về doanh nghiệp đó. Thông thường, những ý tưởng tuyệt vời không đòi hỏi nhiều công sức. Dĩ nhiên điều này không có ý nói rằng phân tích cơ bản là không hữu ích.

Hầu hết các nhà đầu tư cố gắng vô ích cho sự chắc chắn và chính xác, tránh những tình huống trong đó thông tin khó có được hoặc ở dạng mập mờ. Tuy nhiên, sự không chắc chắn cao thường đi kèm với giá thấp để mua vào và tiềm ẩn lợi nhuận cao. Vào thời điểm sự không chắc chắn được sáng tỏ, giá có thể đã tăng lên rất nhiều.

Các nhà đầu tư thường xuyên được hưởng lợi từ những quyết định đầu tư với ít hơn sự nỗ lực và được tưởng thưởng xứng đáng cho sự chịu đựng rủi ro không chắc chắn. Trong thời gian nhà đầu tư khác đào sâu vào các chi tiết cuối cùng trong câu chuyện về doanh nghiệp chưa được trả lời có thể mất chi phí cơ hội để mua vào giá thấp mà chúng được cung cấp một biên độ an toàn mặc dù các thông tin là không đầy đủ.

Lời kết

Thị trường chứng khoán có thể là một nơi nguy hiểm cho các nhà đầu tư. Nếu bạn tham gia thị trường và coi nó là công việc cả đời, thì bạn phải luôn luôn cảnh giác để tự bảo vệ, điều cốt yếu là phải thực hiện như là một nhà đầu tư chứ không phải là kẻ đầu cơ và phải chắc chắn rằng bạn hiểu được sự khác biệt. Khi tiền tiết kiệm khó kiếm được và sự an toàn tài chính trong tương lai của bạn bị đe dọa, cái giá phải trả cho sự không hiểu được sự khác biệt này là rất cao.

Liên hệ với chúng tôi để nhận bản pdf của cuốn sách này.