Thời điểm Minsky là gì?

Thời điểm Minsky hay khoảnh khắc Minsky (Minsky Moment) đề cập đến một khoảng thời gian khi thị trường thất bại hoặc rơi vào khủng hoảng sau giai đoạn tăng giá kéo dài với đầu cơ thị trường bị thổi phồng cao và tăng trưởng không bền vững.

Một khoảnh khắc Minsky dựa trên ý tưởng rằng các giai đoạn đầu cơ tăng giá, nếu chúng tồn tại đủ lâu, cuối cùng sẽ dẫn đến khủng hoảng và đầu cơ càng kéo dài thì khủng hoảng sẽ càng tồi tệ hơn.

Cuộc khủng hoảng này được đặt theo tên của Hyman Minsky, một nhà kinh tế và giáo sư người Mỹ (1919 – 1996) nổi tiếng vì tranh luận về sự bất ổn vốn có của thị trường, đặc biệt là thị trường tăng trưởng. Ông cảm thấy rằng thị trường tăng dài chỉ kết thúc trong sự sụp đổ lớn. Minsky theo trường phái Keynes, xây dựng học thuyết của mình trên ý tưởng “sự ổn định bất ổn” (stability is unstable).

Một cuộc khủng hoảng theo thời điểm Minsky diễn ra sau một giai đoạn đầu cơ tăng kéo dài, điều này cũng liên quan đến số nợ lớn của cả nhà đầu tư bán lẻ và tổ chức. “Khoảnh khắc Minsky” được Paul McCulley đặt ra vào năm 1998 trong khi đề cập đến cuộc khủng hoảng nợ châu Á năm 1997, trong đó các nhà đầu cơ gây áp lực ngày càng tăng đối với các đồng tiền châu Á bị chốt bằng đồng đô la cho đến khi cuối cùng họ sụp đổ.

Cuộc khủng hoảng tài chính thế giới năm 2008 cũng được trích dẫn là một ví dụ hàng đầu của Minsky Moment. Trong thời kỳ khủng hoảng này, một loạt các thị trường đã đạt đến mức thấp nhất mọi thời đại, gây ra các cuộc gọi ký quỹ, bán tháo tài sản để trang trải các khoản nợ và tỷ lệ vỡ nợ cao hơn.

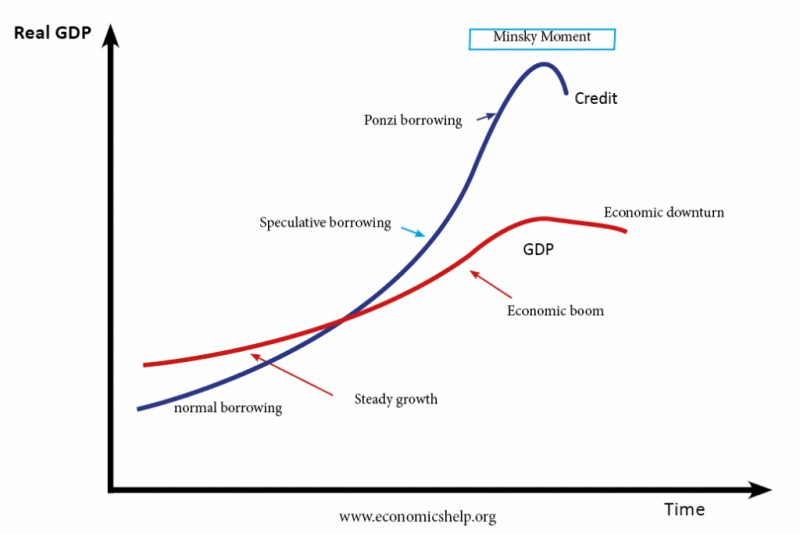

Để đi đến thời điểm Minsky, nền kinh tế trải qua ba giai đoạn chính:

Giai đoạn 1: kinh tế phục hồi sau khủng hoảng, phát triển ổn định, các nhà đầu tư hứng khởi đầu tư vào một lĩnh vực được đánh giá sẽ mang lại cơ hội lợi nhuận to lớn.

Giai đoạn 2: đầu tư vào lĩnh vực này sẽ kéo theo nhiều nhà đầu tư nữa, để lên cao trào, tạo bong bóng giá và tan vỡ trong lĩnh vực ấy.

Giai đoạn 3: Bong bóng giá vỡ kéo theo khủng hoảng tài chính.

Hyman Minsky và trường phái tân cổ điển không đồng ý với nhau về cội nguồn bất ổn của hệ thống tài chính. Theo tân cổ điển thì sự bất ổn ấy nằm trong mức độ phức tạp của thị trường, và sự phức tạp ấy đến từ sáng tạo trong kỹ thuật tài chính. Trong khi đó đối với Minsky thì sự bất ổn ấy nằm trong chính bản chất của nền kinh tế tư bản, tức nó luôn hiện hữu và mang tính cơ cấu (capitalism is inherently flawed). Minsky lập luận rằng sự kém hiệu quả là nguyên nhân gây ra khủng hoảng tài chính và gọi giả thuyết này là “giả thuyết bất ổn tài chính”. Điều này mô tả cách thức “sự thịnh vượng kéo dài gieo mầm cho cuộc khủng hoảng tiếp theo”.

Nền kinh tế tư bản tự do luôn năng động vì đem đến nhiều cơ hội để “làm giàu” và cũng tạo điều kiện cho nhà đầu tư làm giàu. Chính vì thế Minksy đặt cấu trúc nợ trong hệ thống tài chính và thái độ “đầu tư/đầu cơ” của nhà đầu tư làm trọng tâm của mô hình. Ứng với ba giai đoạn để đi đến thời điểm Minsky, các nhà đầu tư có ba thái độ vay mượn khác nhau hay ba .

Tài trợ phòng hộ: Giai đoạn đầu khi một nền kinh tế bắt đầu phục hồi sau khủng hoảng, các nhà đầu tư thường lựa chọn đầu tư an toàn, mượn nợ để đầu tư vào những kế hoạch gần như chắc chắn. Toàn bộ khoản vay của công ty được hoàn trả bằng dòng tiền trong tương lai. Để điều này hoạt động, một công ty phải có ít khoản vay và có nhiều lợi nhuận. Đây là loại hình đầu tư ổn định nhất.

Tài trợ đầu cơ: Đến giai đoạn thứ hai khi kinh tế tăng trưởng cao và lợi nhuận phát sinh thì các doanh nghiệp kỳ vọng rằng lợi nhuận sẽ tiếp tục tăng và do đó sẽ lựa chọn đầu tư với mức rủi ro cao hơn nhằm tối đa hóa lợi nhuận bằng cách tăng vay mượn. Dòng tiền chi trả cho việc trả lãi nhưng các công ty phải đảo nợ để trả nợ gốc. Điều này rủi ro hơn so với tài trợ phòng hộ.

Tài chính Ponzi: Giai đoạn sau cùng còn gọi là giai đoạn Ponzi, nhà đầu tư hoặc trong tình trạng khó khăn, không còn thanh khoản, hoặc có thái độ tham lam cực độ, có thể dẫn đến lừa đảo, tức đi vay nợ để trả nợ. Quá trình này xảy ra trong một môi trường tín dụng được nới lỏng, người cho vay tìm mọi cách để tránh những ràng buộc về pháp lý để cho vay càng nhiều càng tốt. Nếu giá trị của tài sản giảm, do chính sách thắt chặt tiền tệ hoặc một cú sốc bên ngoài, công ty sẽ phải vỡ nợ.

Có thể thấy, một nền kinh tế chủ yếu là tài trợ phòng hộ là ổn định nhất. Mặt khác, một nền kinh tế bị chi phối bởi tài chính Ponzi có nghĩa là tất cả các giá trị tài sản đều dễ bị tổn thương trước những cú sốc bên ngoài dưới bất kỳ hình thức nào, do đó sẽ gây tổn hại cho nền kinh tế. Một nền kinh tế có thể tự hạn chế tài trợ phòng hộ, nhưng sẽ không làm như vậy. Trong thời kỳ tăng trưởng kinh tế lành mạnh, các công ty ngày càng muốn đầu tư vào các dự án rủi ro hơn và các ngân hàng ngày càng muốn tài trợ cho các dự án này thông qua các phương tiện rủi ro hơn, tức là tài trợ đầu cơ và Ponzi. Điều này là do họ tin rằng một công ty cuối cùng có thể trả được nợ nếu tăng trưởng tốt.

Do đó, một nền kinh tế bị chi phối bởi hoạt động tài chính phòng hộ dần dần trở thành một nền kinh tế bị chi phối bởi hoạt động tài chính Ponzi, và sự sụt giảm giá trị tài sản dẫn đến một cuộc khủng hoảng tài chính. Nói cách khác, ổn định kinh tế sinh ra bất ổn.

Phương pháp tiếp cận của Minsky giải thích rõ vấn đề chu kỳ kinh tế, điều mà Keynes đã đề cập nhưng lại bị nhiều nhà kinh tế giải thích lệch lạc. Những lý giải của ông được gọi là “Thuyết mất ổn định tài chính- financial instability hypothesis”.

Thuyết mất ổn định tài chính là lý thuyết về tác của nợ đối với hành vi có tính hệ thống và cũng tính đến cách thức mà nợ còn có ý nghĩa. Thuyết này cho rằng, nguyên nhân gây ra các cuộc suy thoái kinh tế không phải là do các cú sốc từ bên ngoài mà là vấn đề nội sinh. Chính trong giai đoạn thịnh vượng của nền kinh tế đã hàm chứa các yếu tố bất ổn để gây nên sự suy thoái.

Ông giải thích rõ trong giai đoạn kinh tế tăng trưởng mạnh, tâm lý ưa thích rủi ro (hoặc là tự mãn) đã khuyến khích gia tăng đòn bẩy nợ. Nguyên nhân khiến các doanh nghiệp gia tăng đòn bẩy nợ là vì họ nhìn thấy khả năng sinh lợi từ nhiều dự án. Tuy nhiên, điểm mấu chốt trong quan điểm của Keynes và cả Minsky là con người rất kém trong dự báo tương lai. Tương lai là “thiên nga đen” và nhiều dự báo của các doanh nghiệp là không chính xác về lợi nhuận của các dự án. Sự gia tăng đòn bẩy nợ cao đến mức tạo ra các rủi ro rất lớn. Minsky cho rằng, trong quá trình mở rộng, sự vay nợ của các doanh nghiệp chuyển từ tài trợ phòng hộ (hedge)”, tức có khả năng trả đúng hạn cả vốn lẫn lãi sang tài trợ đầu cơ, tức chỉ có khả năng trả lãi và cần gia hạn thêm thời gian để chi trả cả phần vốn vay. Cuối cùng là chuyển sang tài trợ ponzi, tức doanh nghiệp chẳng còn có khả năng trả lãi. Thực chất doanh nghiệp vay nợ để lấy tiền của người này để trả lãi cho người kia. Tất nhiên, tài trợ kiểu ponzi luôn dẫn đến sự vỡ nợ. Do đó, Minsky đã nói cấu trúc tài chính của chủ nghĩa kinh tế tư bản trở nên ngày càng dễ đổ vỡ hơn qua mỗi giai đoạn thịnh vượng.

Chu kỳ của Minsky được chia thành ba giai đoạn. Đầu tiên là một khoảng thời gian dài có sự tích lũy nhanh của nợ. Tiếp đến là thời điểm mà các nhà kinh tế gọi là: thời điểm Minsky (Misky moment), tức những người cho vay trở nên thận trọng hoặc hạn chế cho vay và các doanh nghiệp có cấu trúc đòn bẩy cao sẽ gặp phải khó khăn về tài chính (chính là mùa hè năm 2007 trong cuộc khủng nợ dưới chuẩn của Mỹ). Tiếp sau thời điểm Minsky là “sụp đổ Minsky (Minsky meltdown)” khi các doanh nghiệp buộc phải bán tháo tài sản để trả nợ (chính là thời điểm năm 2008).

Minsky và bản chất của kinh tế học

Giả thuyết bất ổn tài chính giải thích một tình huống rất cụ thể trong đó một nền kinh tế ổn định dẫn đến một nền kinh tế không ổn định do các khoản đầu tư và tài trợ ngày càng rủi ro. Điều này đi ngược lại bản chất của lý thuyết kinh tế, vốn nhằm mục đích giải thích một khái niệm chung. Lấy ví dụ, lý thuyết về nhu cầu, trong đó nêu rõ rằng đối với bất kỳ hàng hóa thông thường nào, giá tăng dẫn đến nhu cầu giảm. Do đó, lý thuyết về nhu cầu giải thích vô số tình huống kinh tế – giả thuyết về sự bất ổn tài chính thì không.

Vì lý do này, kinh tế học chính thống đã bỏ qua giả thuyết của Minksy. Sau khi ông qua đời và sau cuộc khủng hoảng tài chính, tác phẩm của ông đã trở nên nổi tiếng và phù hợp.

Minsky và bản chất của kinh tế học

Giả thuyết bất ổn tài chính giải thích một tình huống rất cụ thể trong đó một nền kinh tế ổn định dẫn đến một nền kinh tế không ổn định do các khoản đầu tư và tài trợ ngày càng rủi ro. Điều này đi ngược lại bản chất của lý thuyết kinh tế, vốn nhằm mục đích giải thích một khái niệm chung. Lấy ví dụ, lý thuyết về nhu cầu, trong đó nêu rõ rằng đối với bất kỳ hàng hóa thông thường nào, giá tăng dẫn đến nhu cầu giảm. Do đó, lý thuyết về nhu cầu giải thích vô số tình huống kinh tế – giả thuyết về sự bất ổn tài chính thì không.

Vì lý do này, kinh tế học chính thống đã bỏ qua giả thuyết của Minksy. Sau khi ông qua đời và sau cuộc khủng hoảng tài chính, tác phẩm của ông đã trở nên nổi tiếng và phù hợp.